Tőkeerősen vág neki a magyar biztosítási piac a járvány okozta kihívásoknak

A PwC elemzése szerint a biztosítótársaságok tőkehelyzete jellemzően stabil, sok esetben 250% feletti

Bruttó megszolgált díj alapján a biztosítási szektor fokozatos növekedése figyelhető meg az elmúlt években – ehhez a trendhez a nem-élet ági díjnövekedés járult hozzá nagyobb mértékben. Jelentősebb piaci koncentráció is a nem-élet ágon tapasztalható: az öt legnagyobb szereplő – Allianz, Generali, Aegon, Groupama, K&H – együttes piaci részesedése 70 százalék. A magyar piacon 22 biztosítótársaság publikálta a fizetőképességről és pénzügyi helyzetről szóló 2019-es naptári évre vonatkozó adatait, amelyet a PwC Magyarország aktuárius szakértői elemeztek.

2020 tavaszán a biztosítótársaságoknak negyedik alkalommal kellett publikálniuk az uniós előírásokkal összhangban a Szolvencia II keretrendszernek megfelelő ún. „SFCR” (Solvency and Financial Condition Report) riportot, amely a fizetőképességről és pénzügyi helyzetről szóló éves jelentés.

Piaci részesedések

A magyar piacon összesen 22 érintett társaság publikálta a 2019-es naptári évre vonatkozó adatait (a fióktelepek számára nem kötelező a jelentés). A bruttó megszolgált díj alapján összességében a biztosítási szektor fokozatos növekedése figyelhető meg. Az elmúlt években összpiaci szinten a növekedéshez minden esetben a nem-élet ági díjnövekedés járult hozzá nagyobb mértékben. 2018-ról 2019-re a nem-élet összpiaci bruttó megszolgált díjak 17%-os növekedést mutattak, amelyhez jelentősen hozzájárultak a kötelező gépjármű-felelősségbiztosítási (KGFB) adót érintő jogszabályi változások (a biztosítási adó 2019-től kezdődően a díj részét képezi, míg korábban külön címen történt a kimutatása).

A korábbi évekhez hasonlóan a teljes piacot tekintve a megszolgált díjak jelentősebb része származott nem-élet oldali díjbevételből 2019-ben (55%). Ezzel együtt nagyobb piaci koncentráció is a nem-élet oldalon figyelhető meg: az öt legnagyobb szereplő – Allianz, Generali, Aegon, Groupama, K&H – együttes piaci részesedése 70%. A négy legnagyobb piaci szereplő sorrendje nem változott 2018-hoz képest, jelentősebb változás az Uniqa relatív piacvesztése – a 2018-as ötödik helyről a hetedikre esett vissza.

A nem-élet ágazatok esetén a legnagyobb súllyal a KGFB, tűz- és egyéb vagyoni kár, valamint az egyéb gépjármű biztosítások (pl. casco) bírnak, együttesen a nem-élet ág díjbevételének több mint 80%-át adják. Mindhárom ágazat esetén változatlan a vezető piaci szereplők helyzete az elmúlt három évben. Annak ellenére, hogy a KGFB-piacon kiélezett árverseny volt tapasztalható az elmúlt években, az Allianz évek óta stabilan piacvezető (2019-ben 23%-os piaci részesedéssel), amit a K&H (16%) és a Wáberer (12%) követ; így a három legnagyobb társasághoz folyik be a KGFB-díjak több mint fele. A jelentős összpiaci díjbevétel-növekedés főként a 2019-től a díj részeként kezelt biztosítási adónak köszönhető.

Élet oldalon az öt legnagyobb szereplő – Posta, NN, Groupama, Generali, Allianz – együttes piaci részesedése 65% volt a 2019-es megszolgált díjak alapján. A 2018-as évhez képest fontos változás, hogy a Posta jelentős piacszerzéssel az elmúlt években piacvezető NN-t megelőzve lépett az első helyre (kimagasló, 20%-os piaci részesedéssel), míg a negyedik és ötödik helyen a Generali és Allianz helycseréje figyelhető meg, közel azonos 9,4%-os piaci részesedést elérve.

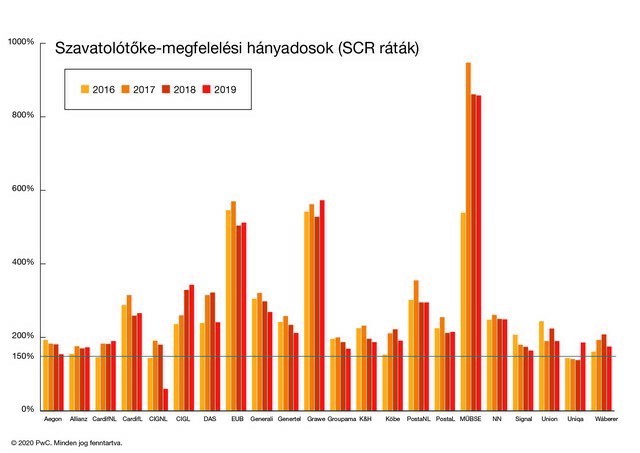

Tőkemegfelelés

Az EU által kialakított egységes keretrendszernek megfelelően a biztosítótársaságoknak 2016 óta kell Szolvencia II szerinti szavatolótőke-szükséglet számítást végezni, főbb eredményeit pedig az SFCR jelentésben közzétenni. Az EU által elvárt 100%-os tőkemegfelelésnél a magyar felügyelet (MNB) szigorúbb, 150%-os megfelelést ajánl. 2019 év végén a magyar piacon ennek a CIG Pannónia Első Magyar Általános Biztosító (60%) kivételével minden társaság eleget tett. A CIG esetén a 2019-es évben vált ismertté, hogy olasz kezesi biztosítások esetén hamis viszontbiztosítási szerződéssel rendelkezik, így a felmerült és a jövőben esetlegesen felmerülő kárigények esetén – az eddigi feltételezésekkel ellentétben – nem áll rendelkezésre viszontbiztosítási fedezet. Mindez erőteljesen rontotta a tőkehelyzetet.

A biztosítótársaságok tőkehelyzete jellemzően stabil (sok esetben 250% feletti), annak ellenére is, hogy 2018-hoz képest a szavatolótőke-megfelelési ráta csökkent a legtöbb biztosító esetén, amiben többek között a hozamgörbe csökkenésének is jelentős szerepe volt.

Profitabilitás

Elvárás, hogy a társaságok élet és nem-élet ág esetén külön publikálják a jövőbeni díjakban foglalt várható nyereség (EPIFP) értékét a Szolvencia II szerinti keretrendszer alapján. Az EPIFP-mutató változása vegyes képet mutatott az elmúlt években. Mind a nem-élet, mind pedig az élet ág esetén voltak piaci szereplők, ahol a nyereségesség javult 2018-hoz képest (nem-élet: Generali, Allianz, K&H; élet: Aegon, NN, Uniqa, Signal), azonban több társaságnál csökkenés volt megfigyelhető (nem-élet: Aegon, Union, Uniqa; élet: Generali, Union, Posta).

A költséghányadok kis mértékben, de jellemzően emelkedtek a 2018-as évhez képest az élet oldalon, 2019-ben átlagosan 19,5% volt a költségek aránya a megszolgált díjakhoz képest, ami kicsivel az MNB által elvárt 20-30%-os tartós célérték alatt van. Míg nem-élet ágon többnyire csökkenés volt megfigyelhető, összpiaci szinten 2019-re a 2018-as költséghányad 33,6%-ról 32,5%-ra mérséklődött. Az átlagos nem-élet költséghányad a fenti csökkenés ellenére is az MNB által elvárt célérték felett van. Az egyes társaságok különböző ágazatai esetén nagyon jelentős különbségek is megfigyelhetőek a költséghányadokban, ami mögött mérethatékonyságbeli különbségeken kívül az eltérő költségallokációs módszereknek is lehet szerepe.

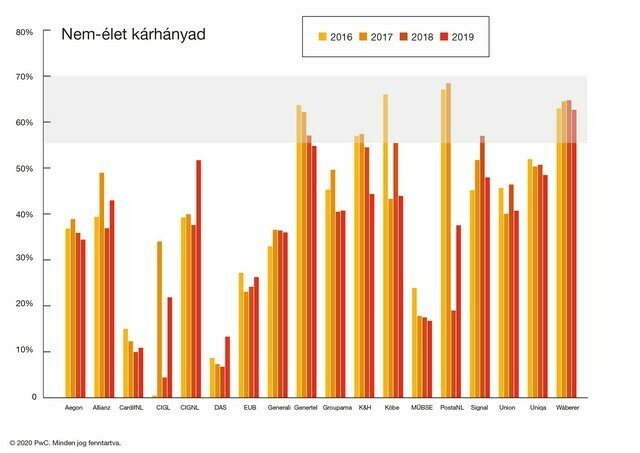

A nem-élet kárhányadok (kárráfordítások összege a megszolgált díjhoz képest) tekintetében a 2019-es év a legtöbb társaság számára kedvezőbben alakult, mint a 2018-as év, és a kárhányadok csökkenése volt a jellemző. Ez alól kivételt képez az Allianz és a Posta, mindkét társaságnál jelentősen emelkedett a tűz- és egyéb vagyoni kár esetén a kárhányad. Az MNB által optimálisnak tartott 55-70%-os kárhányadnál jóval alacsonyabb érték volt jellemző a piacon, átlagosan 41%, és a korábbi évhez hasonlóan 2019-ben összességében csak a Wáberer esetén volt 60%-nál nagyobb.

A 2020-as évre a biztosítók által a tervezett osztalékok összege összpiaci szinten 62 milliárd forint volt. A várható osztalékok értéke a legnagyobb adózott eredményt elért biztosítóknál volt a legjelentősebb – Allianz: 17,3 milliárd, Generali: 13,5 milliárd, Aegon: 12,5 milliárd, Groupama: 7,4 milliárd forint.

Az év elején kialakult járványhelyzet és annak gazdasági következményei miatt az MNB 2020 április közepén egy vezetői körlevélben azonban arra kérte a biztosítókat, hogy a tervezett osztalékokat ne fizessék ki a 2020-as évben. Az MNB kérése, összhangban az Európai Biztosítás- Foglalkoztatóinyugdíj-hatóság (EIOPA) ajánlásával, a biztosítók tőkehelyzetét kívánja stabilizálni.

„Mindezekkel együtt a 2019-es év többnyire kedvezően alakult a magyar biztosítótársaságok számára, a CIG Pannónia Életbiztosító és a CIG Pannónia Első Magyar Általános Biztosító kivételével a társaságok pozitív adózás utáni eredménnyel zártak, bár összpiaci szinten a jelentős díjnövekedés ellenére az adózás utáni eredmény kis mértékben csökkent” – mondja Könczöl Enikő, a PwC Magyarország Könyvvizsgálati üzletágának cégtársa.

A PwC aktuárius szakértői szerint a 2020-as év és a vírushelyzet a biztosítókat is újfajta kihívások elé állítja

Könczöl Enikő szerint a különböző ágazatokban jelentősen eltérő hatása lehet a pandémiának. Míg egyes ágazatokban a díjbevétel csökkenése okoz gondot – például az utasbiztosítások iránti jelentősen lecsökkent kereslet miatt -, addig más ágazatokban például a kárgyakoriság mérséklődését figyelhetjük meg. 2020-ban az emberek jellemzően kevesebb alkalommal használják az autóikat, ezért a KGFB és casco eredménye jelentősen növekedett a társaságoknál. Mindezeknek várhatóan érezhető hatása lesz a biztosítók egyes mutatóira, piaci pozícióira. Azonban a jelenlegi stabil tőkehelyzet és a kedvező eredményezőség miatt iparági szinten drasztikus változás nem várható.